Начав с мужем самостоятельную семейную жизнь, мы оба с ужасом убедились в том, что оказались совершенно не подготовлены к такому явлению семейный бюджет. Естественно, мы и раньше зарабатывали деньги, когда жили со своими семьями. Но, как показала практика, мы совершенно не умели считать свои расходы и доходы, так как всегда знали, что «голодными» не останемся.

Начав с мужем самостоятельную семейную жизнь, мы оба с ужасом убедились в том, что оказались совершенно не подготовлены к такому явлению семейный бюджет. Естественно, мы и раньше зарабатывали деньги, когда жили со своими семьями. Но, как показала практика, мы совершенно не умели считать свои расходы и доходы, так как всегда знали, что «голодными» не останемся.

Совместный или раздельный — какой лучше для семьи?

Чтобы систематизировать процесс расходов и доходов, наша семья приняла решение провести эксперимент в виде совместного и раздельного бюджета. На каждый этап мы отвели по три месяца.

Совместный бюджет

Получая заработную плату, мы складывали полученные денежные средства в общую коробку и пользовались ими по потребностям. Первый месяц нашего эксперимента закончился полным провалом. Потребностей оказались много, и наша коробка опять оказалась пустой к концу месяца.

Второй месяц мы несколько усовершенствовали нашу систему планирования семейного бюджета. Сразу же были отложены деньги на продукты питания, обязательные платежи и содержание автомобилей. Остаток денег был с чистой совестью потрачен на наши увлечения и желания.

Третий месяц нашего эксперимента преподнес сюрприз. Возникла неожиданная трата в виде похода к стоматологу. А еще потребовалась замена электрики в квартире. Но, как оказалось, эта сумма превышала отложенные денежные средства. Нам пришлось прибегнуть к помощи родственников.

Раздельный бюджет

Следующие три месяца нам предстояло вести раздельный бюджет. Мы плохо представляли, как такое возможно в семье, но решили все же попытаться. Покупка продуктов совершалась по очереди. Оплату коммунальных платежей мы чередовали. Автомобильные расходы были у каждого свои, так как в семье две машины. Подведя месячные итоги, мы отчетливо поняли, что жить так можно, но нам это не совсем приемлемо.

Для себя наша семья сделала выводы, что именно для нас оптимален раздельно-совместный бюджет. Это тот случай, когда одинаковые суммы вкладываются в питание, фиксированные траты и «финансовую» подушку, а остаток личных доходов тратится по усмотрению каждого. Крупные покупки обсуждаются заранее, и в них мной и мужем тоже вкладываются равные суммы.

Когда необходимо планировать семейный бюджет?

Проведя наш опыт, пришли к выводу, что без ведения семейного бюджета мы отодвигаемся от своей мечты — покупки квартиры.

Правильное ведение семейного бюджета помогает существенно экономить. И это полезно не только для того, чтобы выжить, а и для того, чтобы осуществить покупку чего-либо крупного или проинвестировать будущую безбедную жизнь.

Как я расписываю семейный бюджет каждый месяц

Изначально я записывала все траты в тетрадь, а в конце месяца считала потраченные деньги и сопоставляла их с уровнем ежемесячных доходов. Но, во-первых, это неудобно, во-вторых, отнимает массу времени.

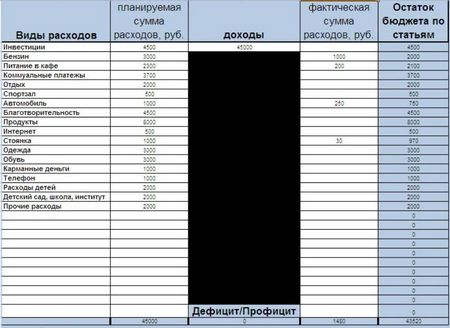

Тогда я решила несколько изменить схему. Создала две таблицы доходов и расходов. В каждой таблице были графы «запланировано» и «фактически». То есть то, что планируется получить и что имеем по факту. Колонка «запланировано» заполняется вначале месяца, колонка «фактически» заполняется по итогам недели и потом корректируется сумма.

Проанализировала обе таблицы. Доход нашей семьи складывается из заработной платы мужа и жены. В графе «прочие доходы» — это доходы, которые могут быть от случайных подработок, возвраты долга и т. п.

При анализе этой таблицы мне стало ясно, что есть такие траты, которые часто превышают запланированные расходы. Значит, необходимо увеличить денежный лимит по этим статьям и наоборот.

При таком подходе выяснилось и то, что мы имеем возможность откладывать некоторую денежную сумму. После нескольких месяцев такого планирования семейного бюджета интерес к этому процессу только возрос. Появившийся азарт превратил процесс из неприятной рутинной обязанности в увлекательное занятие.

Как с помощью экономии и планирования мы накопили на квартиру

Большая мечта нашей семьи — это приобретение собственного жилья. Сначала нам казалось, что все это трудноосуществимо. Однако, начав учитывать свои расходы и доходы, а также планировать свой семейный бюджет не только на месяц, а на год вперед, мы уже через три года воплотили нашу фантазию в реальность!

Хотя, справедливо будет заметить, квартира была куплена в ипотеку. Но нами был самостоятельно сделан первый взнос. Более того, у нас есть четкая уверенность в том, что мы сможем выплатить ипотечный кредит ранее намеченного срока.

Я бы хотела поделиться несколькими советами, которые помогли нам грамотно вести наши финансовые операции.

- Обязательно вести учет. Желательно завести удобную для пользования таблицу, но можно пользоваться и готовой. Главное — не лениться, так как, если не будет учета, экономия бессмысленна.

- Необходимо учитывать все расходы, даже самые мелкие. При анализе вы удивитесь, какие гигантские суммы улетают на совершенно не нужные вещи.

- Обязательный анализ статей доходов и расходов.

- Определение статьи уменьшения расходов. Стоит пересмотреть питание своей семьи, возможность отказаться от дорогостоящего увлечения. Впереди есть большая мечта, и осознание этого момента очень стимулирует.

- Планировать свой бюджет не только на следующий месяц, но и на год.

Увеличение сбережений

При планировании нашего бюджета мы ежемесячно становились обладателями некоторой свободной суммы. Посему мы решили, что, помимо откладывания средств для первоначального взноса по ипотеке, мы будем 10 процентов вносить на счет в банке. Изначально сумма на счете была не так уж и велика, но через какое-то время мы с удивлением обнаружили, что этих денег вполне хватит на приобретение мебели в новую квартиру.

Кроме того, наш опыт ведения учета доходов и расходов положительно сказался на нашей финансовой грамотности. Мы смогли получить подоходный налог с купленной в ипотеку квартиры и купить мне новую машину.

В заключение хотела бы отметить, что достижению заветных целей мешает не маленькая заработная плата, а неумение экономить и планировать.

Расписывала семейный бюджет, вроде удачно, но следовать намеченному плану удавалось с трудом. И вообще, мне, например, сложно представить себе, что на квартиру можно накопить за три года. Какие-то неэкономные мы с мужем получаемся.